直接原価計算(ちょくせつげんかけいさん)とは、製品の製造費用を固定費と変動費に分類し、変動費を中心に原価を計算、利益計画において経営者が管理することのできない固定費を期間費用として処理する原価計算の手法の一つである。

概要

利益追求を目的とする企業は、多くの製品を販売して利益の獲得を目指すが、市場ごとに相場の販売価格が存在し、高価格の製品が高い利益を上げるとは限らない。そのため、経営者は製品の製造にかかる生産コストをできる限り抑え、製品を低価格で提供しなくてはならない。それらを行う上で、原価、営業量、利益関係の分析を会計記録に取り入れ、短期利益計画の役立つ資料を提供するための損益計算として、直接原価計算が用いられる。

直接原価計算は、費用を変動費と固定費の2つに区別し、短期利益計画に役立つ損益計算書の作成を行う。

なお、直接原価計算を精緻化したものとして関連原価計算がホーングレンによって提唱されている。

全部原価計算との違い

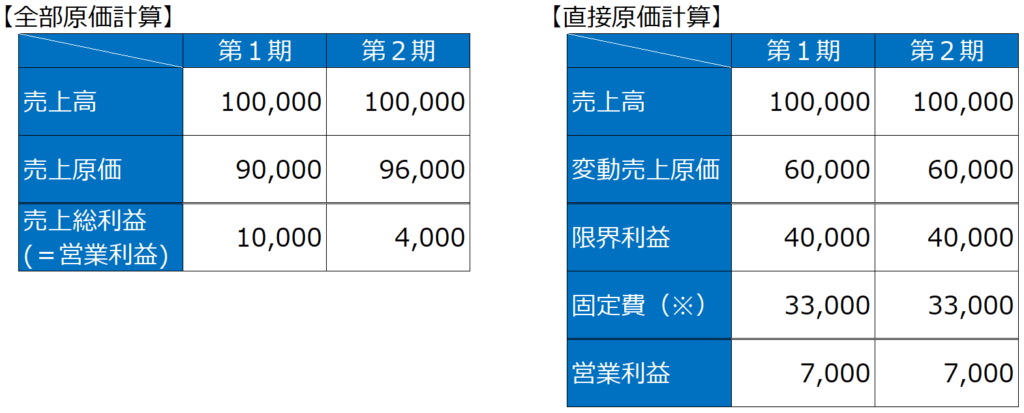

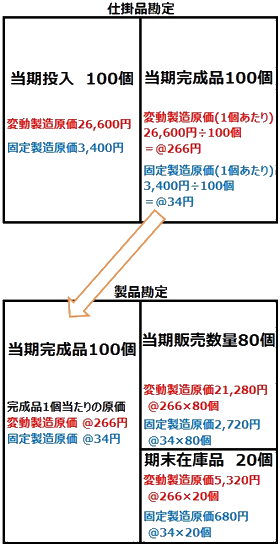

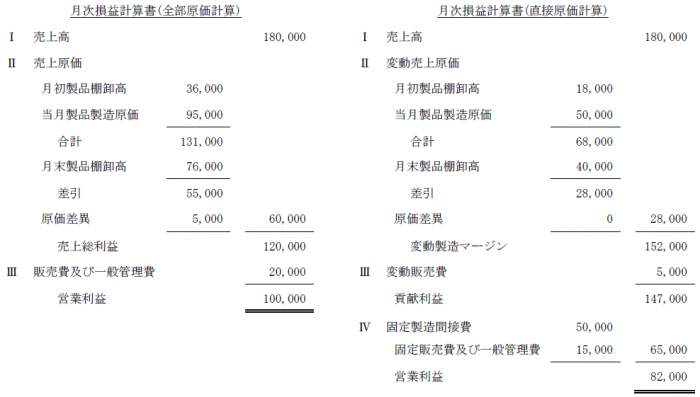

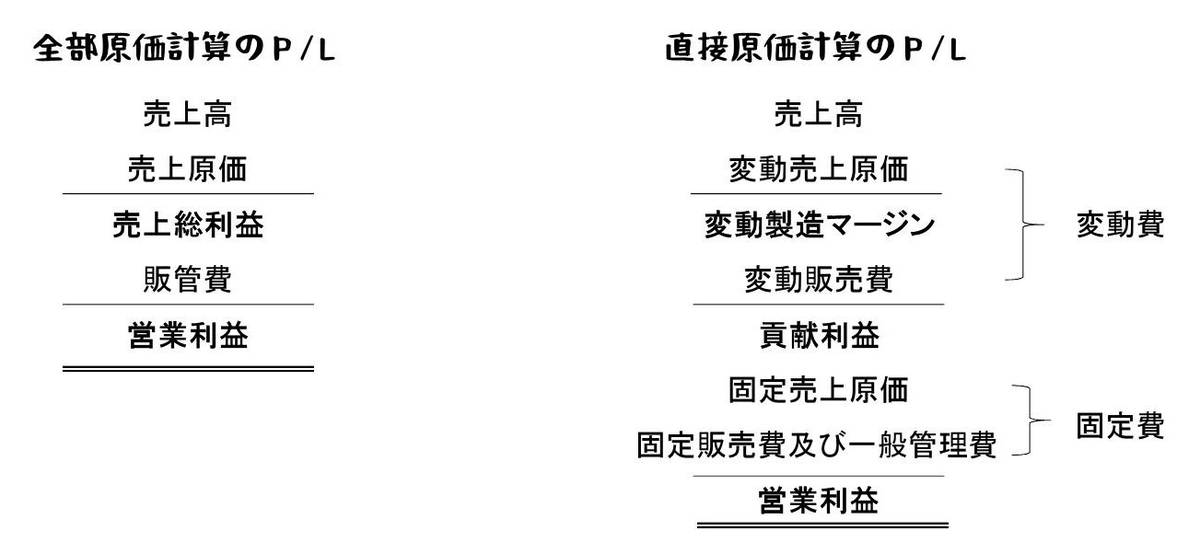

全部原価計算の場合、原価計算を全部原価(変動費及び固定費)で行うため、期末仕掛品または期末製品といった棚卸資産に固定費が反映されることになる。これは一般的な原価計算の手法である。

直接原価計算の場合、原価計算を変動費のみで行うため、棚卸資産に固定費は含まれず、期間費用として計上される。そのため、直接原価計算によって算出された営業利益は全部原価計算による営業利益とは異なっている。直接原価計算による営業利益を全部原価計算による営業利益へ導くことを、固定費調整という。

脚注

関連項目

- 管理会計

外部リンク

- 『直接原価計算』 - コトバンク